Frauda bancară nu s-a încheiat - „băieții șmecheri” ne fură în continuare!

Aşa-numita „stabilitate”, inclusiv în sectorului financiar-bancar, invocată obsesiv de guvernarea oligarhică este doar un paravan în spatele căruia se comit noi fraude. După „jaful secolului” care ne-a făcut celebri în întreaga lume, delapidările continuă prin acordarea deliberată a creditelor neperformante.

Acţiunile de spălare de bani prin intermediul sistemului bancar al Republicii Moldova, înregistrate în 2005-2014, urmate de furtul unui miliard de dolari în 2014 din rezervele valutare ale Băncii Naţionale şi ulterioara transformare a golurilor financiare în datorie de stat pusă pe umerii cetăţenilor, nu au fost lucruri accidentale. Schema a fost bine planificată pe parcursul mai multor ani şi pusă în aplicare de grupuri interesate de persoane. Cel mai grav este că, lecţia nu a fost învăţată, iar frauda, în proporţii mai mici, continuă zilnic prin acordarea creditelor neperformante. Concluziile aparţin experţilor și au fost făcute publice în cadrul trainingului: ”Rolul instituţiilor şi societăţii în demascarea fraudelor bancare şi recuperarea mijloacelor fraudate”, organizat de Transparency International - Moldova.

De la spălătorie, prin furt, la datorie de stat

Experţii sunt de părere că problemele majore ale sistemului bancar din Moldova au pornit de la nota informativă a consilierului economic, Oleg Reidman, adresată preşedintelui ţării în 2005, prin care se solicita „dezvoltarea sectorului bancar şi atragerea în ţară a banilor, care circulă prin lume”. Operarea modificărilor legislative care au urmat în anii 2007-2008 au contribuit la spălarea a zeci de miliarde de dolari, prin intermediului sistemului bancar, legalizarea acestor mijloace fiind asigurată de justiţia moldovenească.

"Intervenţiile brutale în funcţionarea independentă a sistemului bancar au făcut posibilă transformarea ţării într-o spălătorie regională de bani până în 2014. A urmat furtul „miliardului” de dolari, prin creditarea de urgenţă a băncilor comerciale aflate în dificultate de către BNM, cu garanţia guvernelor Leancă și Gaburici – în total peste 14 miliarde de lei. În septembrie 2016, prin asumarea răspunderii, Guvernul Filip, controlat de oligarhul Vlad Plahotniuc (devenit între timp lider PDM) a decis punerea datoriilor create de alţii pe umerii cetăţenilor, transformându-i în datornici pentru următorii 25 de ani. Raportul companiei Kroll stabileşte clar care a fost cronologia evenimentelor. Chiar dacă a fost considerat „beletristică” (de către șeful CNA, Viorel Chetraru), acesta creează disconfort autorităţilor corupte. Urmează raportul Kroll 2, care va fi făcut public la finele lunii februarie, care sperăm să aducă şi mai multă lumină în acest caz”, a menţionat expertul economic, Veaceslav Negruţa, fost ministru al Finanţelor.

În Republica Moldova frauda bancară din 2014 a fost una tipică. Dacă în cazul crizei bancare întotdeauna există factori economici, atunci în cazul fraudei bancare avem de a face cu un grup de cetăţeni care, cu bună ştiinţă, lucrează în interiorul sistemului pentru a-l frauda: „Spre deosebire de alte state, în Moldova implicarea autorităţilor în frauda bancară a fost una directă. Un lucru foarte important care merită a fi menţionat este că pentru această fraudă s-a încercat a se aplica instrumentele unei crize bancare. Cu alte cuvinte, autorităţile au mimat o criză bancară în condiţiile unui jaf clasic”, a explicat expertul Veaceslav Ioniţă.

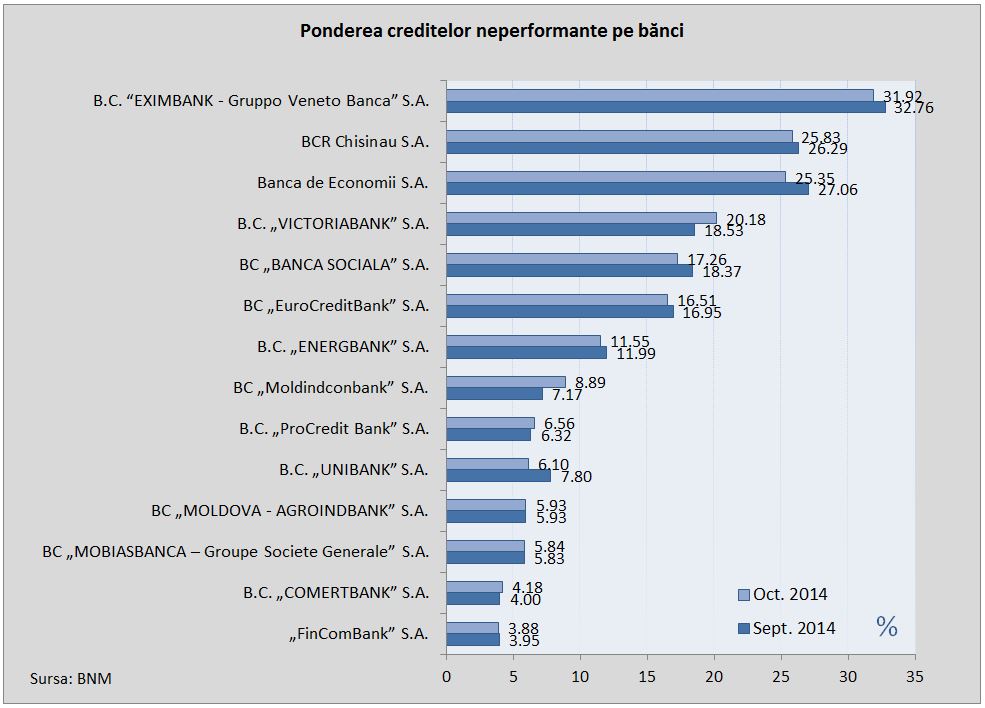

Creditele neperformante continuă să erodeze sistemul bancar

Situația privind creditele neperformante în 2014

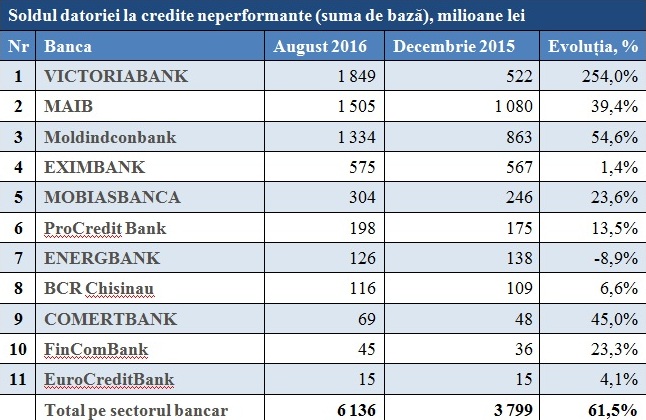

Situația privind creditele neperformante (toxice) în 2015-2016

Experţii atenţionează asupra faptului că sistemul bancar este supus în continuare unui mare pericol, având în vedere că rata creditelor neperformante este extrem de mare: „Cel mai grav este că acest lucru se face deliberat, pentru a frauda în continuare sistemul. Problema creditelor neperformante este conştientizată de BNM, care a publicat recent acţiunile sale prioritare de supraveghere bancară pentru 2017, printre care se regăseşte şi riscul creditelor neperformante, care erodează sistemul bancar. De fapt, prin enumerarea celor 5 acţiuni prioritare, BNM recunoaşte că avem un sistem putred, care pur şi simplu, te obligă la fraudă”, consideră Veaceslav Ioniţă.

Volumul creditelor neperformante acordate persoanelor juridice a atins cote alarmane, în prezent existând două sectoare unde acestea înregistrează cel mai mare număr - construcţii (30%) şi servicii (40%). Volumul creditelor neperformante oferite persoanelor fizice constituie doar 3,5% din total, creditele fiind acordate, în mare parte, pentru consum, imobile sau afaceri.

„Întrebarea este simplă - cum e posibil ca în aceeaşi ţară, de la aceeaşi bancă, în acelaşi sistem corupt şi în aceleaşi condiţii de criză economică, rata creditelor neperformante în cazul persoanelor fizice să fie de 3,5%, iar a persoanelor juridice de 35% în medie? Explicaţia este una foarte simplă: persoanele fizice iau credite mici şi, de obicei, contactează cu ofiţerii de credite, care nu au nicio putere de decizie. Asupra lor se aplică în totalitate procedurile legale - gaj, plan de afaceri, termeni de rambursare etc. Cu alte cuvinte, verificarea este una extrem de minuţioasă, iar atunci când se fac verificări pierderile sunt la limita normalului. În cazul persoanelor juridice, vorbim de credite mari, luate fie în înţelegere cu managementul bancar, fie cu clasa politică”, spune Ioniţă.

Diferenţa de dobândă este tributul plătit unor şmecheri

Expertul explică faptul că piederile rezultate din acordarea creditelor neperformante înseamnă, de fapt, creşterea costurilor băncii, acestea fiind incluse în rata dobânzii: „Diferenţa mare de dobândă este tributul pe care noi îl plătim şmecherilor care au posibilitatea să fraudeze sistemul bancar, să intre în acţiuni ilegale cu managementul, să comită acte de corupţie, având conexiuni cu politicul. Povara banilor scumpi nu este altceva decât costurile pe care acceptăm să le plătim pentru faptul că cineva fraudează sistemul bancar în fiecare zi. Ceea ce s-a întâmplat cu „Banca de Economii” a fost o fraudă de o singură zi. Acum vorbim de faptul că se fraudează în fiecare zi, prin intermediul creditelor neperformante. Dacă într-o bancă valoarea acestor credite depăşeşte nivelul de 10%, fără a analiza prea mult situaţia poţi constata că în respectiva instituţie bancară există relaţii de corupţie dintre management şi cei care iau credite”, a spus Ioniţă.

Preşedinta Centrului de Analiză şi Prevenire a Corupţiei, Galina Bostan, a precizat că în ultimul timp au fost introduse o serie de modificări la legislaţie care exonerează persoanele interesate de pedeapsă, prin urmare, acestea continuă să „fure într-o veselie”.

Veaceslav Ioniţă a mai menţionat că după jaful bancar s-a redus drastic volumul de credite noi acordate. Astfel, dacă în 2014 acestea constituiau 23 miliarde de lei anual, ulterior s-au redus la 12 miliarde: „Practic am ruinat tot ce înseamnă economie în Republica Moldova”, a conchis expertul.

Încotro?

La finalul discuţiilor au fost punctate unele acţiuni, care se impun pentru a pune lucrurile pe un făgaş normal. Printre acestea se numără efectuarea unei investigaţii internaţionale cu o bună colaborare şi sincronizare dorită şi acceptată de autorităţile locale, tragerea la răspundere a celor implicaţi în furtul miliardului, curăţarea sistemului bancar şi judecătoresc, crearea unor instituţii de recuperare a fondurilor fraudate, readucerea încrederii faţă de instituţiile statului.

Mariana Tabuncic

Comentarii